Alcatel vient de présenter son projet de rapprochement avec Nokia, une opération qui propose 0,55 action NOKIA pour une action ALCATEL-LUCENT, la transaction valorise ALCATEL-LUCENT à EUR 15.6 m ce qui correspondait à une prime entièrement diluée de 34%…

Une reddition intelligente qui paye les erreurs du management de Serge Tchuruk soutenu à l’époque par la Société Générale, la fusion inégale avec Lucent en 2006 : les Echos nous le rappelle ce jour : « En 2008 Alcatel-Lucent valait moins qu’Alcatel seul avant la fusion. » Pourtant cette erreur stratégique était parfaitement évitable.

La place de Paris, totalement dominée par une fascination « domestique » pour les pouvoirs établis, l’Elysée, les grands groupes, les grandes banques et grands patrons, se réveille groggy en 2015 alors que les sociétés Alstom, Lafarge, après Arcelor, Rhodia et Areva, aujourd’hui Alcatel, voient, au mieux leur siège passer à l’étranger. A quand les autres ?

Il y a plusieurs facteurs explicatifs de la faiblesse de notre marché de fonds propres sans épargne longue et aux sociétés mal valorisées. Notamment le facteur fiscal. Mais il en est un qui est aussi important, c’est le déséquilibre des forces en présence du fait de l’acceptation constante des conflits d’intérêts.

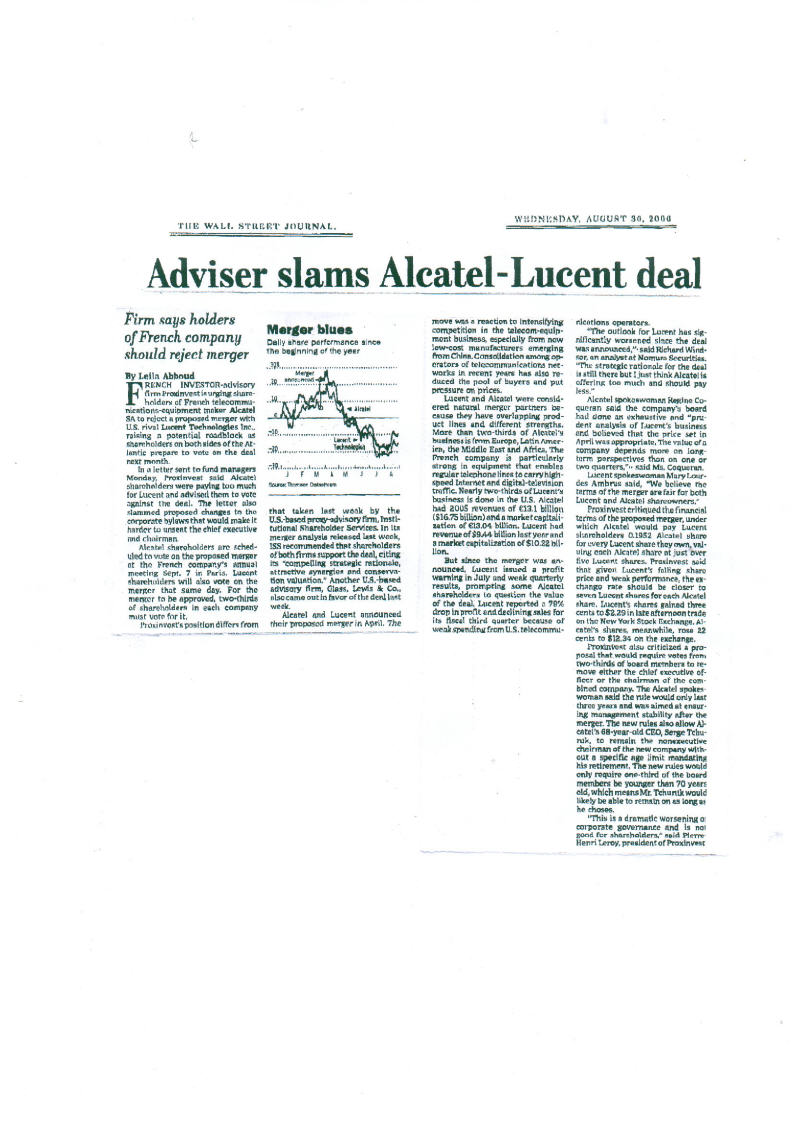

Proxinvest, qui avait seul blâmé le management de Pechiney pour sa médiocre reddition à Alcan, comme la fusion non justifiable d’Euronext avec le NYSE, était aussi en 2006 le seul analyste Européen qui critiquait les conditions du rapprochement opéré par Serge Tchuruck entre Alcatel et Lucent, comme le relevait le Wall Street Journal un mois avant l’assemblée générale de fusion du 15 septembre 2006 (Cf. article en annexe) .

Ce n’est qu’aujourd’hui, onze ans après, que les Echos nous disent que « la précédente combinaison de l’ex-CGE avec Lucent s’est avérée calamiteuse » et que la première dirigeante d’Alcatel-Lucent, Patricia Russo, la dirigeant américaine « était surtout active sur les terrains de golf » . Mais à l’époque la presse financière dans son ensemble et tous les analystes unanimes acceptaient les termes posés par ces dirigeants peu compétents et peu scrupuleux.

Puisque nous opérons, hélas, sous le régime très critiquable encouragé par l’Etat de banque universelle et de conflits d’intérêts généralisés le moindre soin que l’on doit exiger des politiques, du gouvernement et de l’AMF est que des mesures soient prises pour mieux limiter les effets néfastes de ces conflits d’intérêts.

La récente réponse de Proxinvest à la consultation de la Commission Européenne suite à son Livre Vert sur l’Union des Marchés de Capitaux contient dix propositions de réformes claires et pratiques :

- 1 / En matière boursière, il s’agit de limiter les conflits d’intérêts des intervenants lors des opérations de marché en prévoyant :

- de mieux équilibrer les forces aux Collège de l’AMF ou les épargnants sont grossièrement sous-représentés.

- de mettre à contribution équitable des bourses publique et les dark pools (bourses interbancaires)

- de redéfinir la qualification d’indépendance utilisée par les marchés financiers : c’est au régulateur et non à l’intéressé qu’il revient de déterminer les conditions de nomination et de rémunération d’un intervenant indépendant.

- la création d’un vrai régime de sanction et réparation collective dans le secteur financier.

- 2/ En matière de droit des sociétés, il s’agit de limiter les conflits d’intérêts du management et du premier actionnaire par :

- une plus grande neutralité des opérations de vote en assemblée générale (indépendance de la centralisation des titres)

- un resserrement général du contrôle des conventions réglementées .

- l’indépendance de la certification par l’interdiction aux commissaires de tout conseil dans le groupe certifié

- 3/ en matière d’épargne collective, enfin, il s’agit de limiter les conflits d’intérêts des groupes financiers multi-métiers par:

- l’obligation aux dépositaires de servir les intérêts des ayant droits sans frais aucun supplémentaires sur les titres vifs

- l’interdiction aux réseaux dépositaires de distribuer les « produits maison » et/ou de percevoir des rétro-commissions

- l’obligation pour les groupes financiers multi-métiers d’introduire des tiers dans leurs organes de contrôle

Paris le 16 avril 2016